PORTARIA SRFB 7ª RF Nº 634, DE 11 DE

SETEMBRO DE 2012

DOU 13/09/2012

Revogado pelo art 3º da Portaria SRFB nº 77, DOU 31/01/2013

A SUPERINTENDENTE

REGIONAL DA RECEITA FEDERAL DO BRASIL NA 7ª REGIÃO FISCAL, no uso das

atribuições que lhe conferem o art. 209 e o § 1º do art. 314 do Regimento Interno

da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203,

de 14 de maio de 2012, e tendo em vista o disposto no § 3º do art. 8º da

Instrução Normativa RFB nº 844, de 9 de maio de 2008, resolve:

Art. 1º No

âmbito da 7ª Região Fiscal, a habilitação ao Repetro

e os procedimentos para o regime aduaneiro especial de utilização econômica,

disciplinados na Instrução Normativa RFB nº 844, de 9 de maio de 2008 e na

Instrução Normativa SRF nº 285, de 14 de janeiro de 2003, obedecerão ao disposto

nesta Portaria.

§ 1º Para

efeitos desta Portaria considera-se:

I - contrato

de importação: o acordo firmado entre o importador brasileiro e o exportador

estrangeiro que estabelece os termos contratuais de importação e de utilização

do bem que será admitido temporariamente, nas modalidades de arrendamento

mercantil operacional, afretamento, aluguel ou empréstimo;(Alterado pelo art

1º da Portaria SRFB nº 696, DOU 08/10/2012)

II - contrato de serviços: o acordo firmado

entre a operadora contratante e a prestadora de serviços contratada que

estabelece os termos contratuais de prestação de serviços, ou de afretamento

(ou subafretamento) por tempo no País, com a

finalidade de execução das atividades objeto da concessão ou autorização; e

III - contrato

de arrendamento mercantil financeiro (Resolução Bacen nº 2.309, de 1996, art.

5º): (Alterado pelo art

1º da Portaria SRFB nº 696, DOU 08/10/2012)

a) aquele cujas

contraprestações e demais pagamentos previstos no contrato de importação,

devidos pela arrendatária (operadora contratante) ao arrendador domiciliado no

exterior, supere o valor aduaneiro (CIF) do bem arrendado; (Incluído pelo art

1º da Portaria SRFB nº 696, DOU 08/10/2012)

b) as

despesas de manutenção, assistência técnica e serviços correlatos a operacionalidade do bem arrendado sejam de

responsabilidade da arrendatária; (Incluído

pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

c) o preço

para o exercício da opção de compra seja livremente pactuado, podendo ser,

inclusive, o valor de mercado do bem arrendado.(Incluído pelo art 1º da Portaria

SRFB nº 696, DOU 08/10/2012)

§ 2º Não se

considera arrendamento mercantil financeiro quando a arrendatária for direta ou

indiretamente coligada ou interdependente ao arrendador domiciliado no

exterior, assim como o arrendamento de bens contratado com o próprio fabricante

(Lei nº 6.099, de 12 de setembro de 1974, art. 2º)

CAPÍTULO I

DA HABILITAÇÃO AO REPETRO

Seção I

Dos Procedimentos para Habilitação

Art. 2º É

beneficiária do regime de admissão temporária para utilização econômica

em Repetro a pessoa jurídica domiciliada no País (IN

844/08, art. 5º, § 1º):

I - a operadora, assim entendida, para efeitos

desta Portaria, a detentora de concessão ou autorização, para exercer, no País,

as atividades de que trata o art. 1º da IN 844/08 (IN 844/08, art. 5º, § 1º,

inciso I);

II - a contratada pela operadora para a execução

das atividades objeto da concessão ou autorização (IN 844/08, art. 5º, § 1º,

inciso I); e

III - a subcontratada pela pessoa referida no

inciso II para a execução das atividades objeto concessão ou autorização (IN

844/08, art. 5º, § 1º, inciso I).

§ 1º As pessoas jurídicas

referidas nos incisos I a III do caput deverão ser previamente habilitadas ao Repetro, nos termos estabelecidos nos arts.

3º a 9º (IN 844/08, art. 5º, caput).

§ 2º A análise dos requerimentos

e a concessão da habilitação serão realizadas pela (IN 844/08, art. 8º, § 3º):

I - Inspetoria da Receita Federal do Brasil no

Rio de Janeiro, quando o estabelecimento matriz da pessoa jurídica interessada

estiver situado no Estado do Rio de Janeiro (IN 844/08, art. 7º); e

II - Alfândega da Receita Federal do Brasil do

Porto de Vitória, quando o estabelecimento matriz da pessoa jurídica

interessada estiver situado no Estado do Espírito Santo (IN 844/08, art. 7º).

Art. 3º São requisitos para a

pessoa jurídica ser habilitada ao Repetro:

I - validação do sistema próprio de controle

contábil informatizado pela Divisão de Tecnologia da Informação da

Superintendência Regional da Receita Federal na 7ª Região Fiscal (SRRF07/Ditec) e aprovação pela Divisão de Administração Aduaneira

da Superintendência Regional da Receita Federal na 7ª Região Fiscal

(SRRF07/Diana) (IN 844/08, art. 6º);

II - comprovação de vínculo contratual com as

operadoras contratantes, no caso das pessoas jurídicas a que se referem os

incisos II e III do art. 2º, mediante declaração devidamente registrada no

Registro de Títulos e Documentos (Lei nº 6.015/73, art. 127, inciso I);

III - comprovação

de que a operadora contratante possua ato de concessão ou autorização junto à

Agência Nacional de Petróleo (ANP), inclusive quando se tratar de habilitação

da própria operadora; e (Alterado pelo art 1º da Portaria

SRFB nº 696, DOU 08/10/2012)

§ 1ºA habilitação ao Repetro será concedida para o

estabelecimento matriz da pessoa jurídica, e o gozo do benefício será extensivo

aos seus estabelecimentos filiais indicados no requerimento (IN 844/08, art.

7º, caput).

§ 2º A habilitação não poderá

ser transferida para outro CNPJ, inclusive no caso de fusão, cisão ou

incorporação.

Art. 4º O requerimento de

habilitação deverá ser apresentado à unidade da RFB de que trata o § 2º do art.

2º, acompanhado dos seguintes documentos:

I - ato constitutivo, estatuto ou contrato

social em vigor, devidamente registrado, em se tratando de sociedade comercial

e, no caso de sociedade por ações, os documentos que atestem o mandato de seus

administradores;

II - documentos que comprovem os poderes do

signatário para assinar em nome da pessoa jurídica requerente;

III - cópia do extrato do ato de concessão ou autorização da operadora, publicado no Diário Oficial da União (D.O.U.);

IV - documentos

que comprovem o atendimento aos requisitos estabelecidos no art. 3º; e

V - relação de estabelecimentos filiais que

utilizarão o regime (IN 844/08, art. 7º, caput).

§ 1º Na hipótese de perda de

validade, substituição ou atualização de qualquer dos documentos referidos

neste artigo, a requerente deverá apresentar, em 30 (trinta) dias úteis, os

documentos válidos ou atualizados à unidade da RFB a que se refere o § 2º do

art. 2º, para ser juntado ao processo administrativo de habilitação.

§ 2ºA pessoa jurídica contratada ou subcontratada deverá apresentar declaração de vínculo contratual firmada pela operadora contratante, onde deverá constar os prazos, os tipos de serviços que serão prestados pela contratada e os locais onde serão executados os serviços.(Alterado pelo art. 1º da Portaria SRFB nº 884, DOU 07/12/2012)

§ 3º O estabelecimento matriz da

pessoa jurídica que atender ao disposto nos arts. 3º

e 4º será habilitado mediante Ato Declaratório Executivo (ADE) pelo prazo

previsto:

I - no

ato de concessão ou autorização, prorrogável na mesma medida deste, quando se

tratar de operadora; e

II - nas declarações

de vínculo contratual apresentadas, em relação a cada operadora, quando se

tratar de contratada ou subcontratada, respeitado o prazo previsto no inciso I

do § 1º.

§ 4º Não será concedida

habilitação ao Repetro por prazo indeterminado e

deverá ser observado o prazo previsto no art. 4º da IN 844/08 (IN 844/08, art.

4º e art. 8º, § 1º).

§ 5º No corpo do ADE deverá constar obrigatoriamente a expressão: "Este ADE somente é válido se acompanhado do Extrato dos Contratos, nos termos da Portaria SRRF07 nº 634, de 11 de setembro de 2012 (Alterado pelo art. 1º da Portaria SRFB nº 884, DOU 07/12/2012)

§ 6ºO documento a que se refere o inciso I do caput não

deverá ser apresentado novamente para instrução do processo mencionado no art.

6º, bem como nos subsequentes processos de aplicação do regime. (Alterado pelo art

1º da Portaria SRFB nº 696, DOU 08/10/2012)

§ 7º Na hipótese do § 6º, a

pessoa jurídica interessada deverá informar, nos novos requerimentos, as folhas

e o número do processo administrativo em que o documento se encontra juntado.

§ 8º

O requisito de que trata o inciso I do art. 3º poderá ser comprovado mediante

apresentação de ADE de habilitação ao Repetro

anteriormente publicado, independentemente do prazo de validade do ADE, salvo

se houver alteração ou substituição do sistema informatizado.(Alterado pelo art

1º da Portaria SRFB nº 696, DOU 08/10/2012)

Art. 5º Compete à unidade da RFB

a que se refere o § 2º do art. 2º:

I - verificar a correta instrução do pedido,

relativamente aos documentos referidos no art. 4º;

II - preparar o processo administrativo de

habilitação e saneá-lo quanto à instrução;

III - realizar as diligências julgadas necessárias

à instrução do processo;

IV - proceder ao exame do pedido de habilitação;

V - deliberar sobre o pleito e proferir

decisão; e

VI - dar ciência à pessoa jurídica interessada de

eventual decisão denegatória.

Parágrafo único. Após a

publicação no Diário Oficial da União (D.O.U.), o ADE deverá ser inserido, em

formato "PDF", na intranet da Coana.

Seção II

Da

Análise dos Contratos

(Alterado pelo art. 1º da Portaria SRFB nº 884, DOU 07/12/2012)

Art. 6º A pessoa jurídica

contratada ou subcontratada deverá requerer a abertura de processo

administrativo para homologação do Extrato de Contrato, conforme modelo

constante do Anexo I, distinto do processo de habilitação.

§ 1º O requerimento a que se

refere o caput deverá ser apresentado na unidade que emitiu o ADE de

habilitação, acompanhado dos seguintes documentos:

I - ADE de habilitação ao Repetro;

II - documentos que comprovem os poderes do

signatário para assinar em nome da pessoa jurídica requerente;

III - contrato de serviços;

IV - contrato de terceirização de serviços celebrado

entre a contratada e a subcontratada, quando se tratar de habilitação da pessoa

jurídica mencionada no inciso III do art. 2º;

V - contrato de importação, quando for possível

apresentá-lo, para juntada ao processo, antes da chegada do bem ao País;

VI - Extrato de Contrato preenchido pela pessoa

jurídica interessada; e

VII - outros documentos que sejam necessários para

fundamentar o preenchimento dos campos constantes do Extrato de Contrato.(Revogado pelo art 3º da Portaria SRFB nº 884, DOU 07/12/2012)

§ 2º Na hipótese de requerimento

apresentado na IRF/RJO, o processo de que trata o caput, após devidamente

instruído, deverá ser encaminhado à SRRF07/Diana para distribuição a unidade da

RFB da 7ª Região Fiscal.

§ 3º Deverá ser aberto um único

processo administrativo para cada contrato de serviços, o qual, depois de

homologado pela unidade de despacho da 7ª Região Fiscal, deverá retornar para a

unidade que emitiu o ADE de habilitação para apensação

ao respectivo processo de habilitação, vedada:

I - a juntada, aos autos do referido processo,

de documentos de concessão, compartilhamento, transferência de bens,

prorrogação, ou extinção do regime; e

II - a juntada, aos autos do referido processo,

de contratos com objetos ou partes diversos daquele de que trata o caput.

§ 4º A homologação do Extrato de

Contrato pela autoridade fiscal terá como termo final o menor dentre os prazos

dos documentos apresentados para a instrução do processo e ficará condicionada:

I - à apresentação dos documentos obrigatórios

previstos no § 1º;

II - à compatibilidade das informações

declaradas nos campos do documento referido no inciso VI do § 1º com aquelas

constantes dos documentos referidos nos demais incisos do § 1º;

III - à legitimidade de pedir, pela verificação de

inexistência de rescisão contratual ou de cessão de direitos e obrigações do

contrato de serviços da requerente para pessoa jurídica diversa;

IV - à confirmação de que o objeto do contrato é

destinado à execução das atividades constantes do art. 1º da IN 844/08; e

V - à inexistência de cláusula contratual de

arrendamento (ou subarrendamento) mercantil operacional, de afretamento (ou subafretamento) a casco nu, ou de locação (ou sublocação)

das pessoas jurídicas constantes dos incisos II e III do art. 2º para a

operadora contratante (Decreto nº 6.759, de 5 de fevereiro de 2009, art. 373, §

1º).

§ 5º (Revogado pelo art 3º da Portaria SRFB nº 696, DOU 08/10/2012)

§ 6º Na hipótese de prorrogação

contratual ou de celebração de novo contrato entre as mesmas partes

contratantes, o aditivo ou novo contrato deverá ser apresentado para juntada

aos autos do processo mencionado no caput, inclusive com novo Extrato de

Contrato atualizado de acordo com as mudanças ocorridas, para emissão de novo

despacho decisório de homologação.

§ 7º Na hipótese de rescisão

contratual, de suspensão ou de devolução de bloco de exploração ou campo de

produção, ou de mudança de partes contratantes, a contratada ou subcontratada deverá,

em até 10 (dez) dias da ocorrência (Decreto nº 6.759, de 2009, arts. 728, VII, "d" e 735, I, "i"):

I - comunicar a unidade da RFB que controla o

prazo do regime do bem principal; e

II - encaminhar os documentos relativos à

rescisão contratual, à suspensão ou à devolução de bloco de exploração ou campo

de produção, ou à mudança de partes contratantes para a unidade que emitiu o

ADE de habilitação para juntada aos autos do processo referido no caput.

§ 8ºOs anexos ou quaisquer documentos complementares

mencionados nos contratos ou aditivos devem sempre ser apresentados para

instrução do pedido de habilitação, inclusive, quando o for caso, na hipótese

de pedido de concessão ou de prorrogação do regime. (Alterado pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

§ 9º Quando a

data de início não constar de forma clara no contrato de importação ou de

serviços, será considerado como termo inicial a data de assinatura do contrato.

§ 10. É facultado às operadoras anteciparem a análise

do contrato de importação através da adoção dos mesmos procedimentos previsto

neste capítulo naquilo que for cabível. (Incluído pelo art 1º da Portaria SRFB

nº 696, DOU 08/10/2012)

§ 11. A taxa de câmbio a ser aplicada nos campos do

Extrato de Contrato é a constante do Siscomex no dia da assinatura do contrato

ou aditivo. (Incluído pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

§ 12. No campo do item 7 do Extrato de Contrato

(Características contratuais - tipo de atividade) o tipo a ser selecionado

deverá ser o mais específico.(Incluído

pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

§ 13. No campo do item 9 do Extrato de Contrato (Relação de bens a serem importados) o preenchimento da descrição dos bens é facultativo caso o contrato de importação não tenha sido apresentando para instrução do processo de que trata o caput.(Incluído pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

(Revogado pelo art 3º da Portaria SRFB nº 884, DOU 07/12/2012)

Art.

6º-A A análise dos contratos será redistribuída entre as unidades da 7ª Região

Fiscal na forma a seguir (Portaria MF nº 203, de 2012, art. 314, § 1º):

I - o contrato de serviços e o contrato de importação

serão analisados por ocasião de procedimento de fiscalização aduaneira de zona

secundária e de fiscalização de tributos internos da unidade da RFB que

jurisdicione o estabelecimento matriz; e

II - o Extrato dos Contratos a que se refere o

art. 6º-B, será analisado pela unidade de despacho que conceder ou prorrogar o prazo

de vigência do regime."

Art. 6º-B O Extrato dos Contratos resumirá as principais informações constantes dos contratos de serviços e de importação e deverá conter a indicação:(Acrescido pelo art. 1º da Portaria SRFB nº 884, DOU 07/12/2012)

I - do número dos contratos, do nome completo e

endereço das partes, e do CNPJ quando se tratar de pessoa jurídica sediada no País;

II - das pessoas jurídicas que irão efetivamente:(Acrescido pelo art. 1º da Portaria SRFB nº 884, DOU 07/12/2012)

a) importar os bens e

qual a modalidade (arrendamento operacional, aluguel ou empréstimo);

b) prestar os

serviços e quais os tipos de serviços ou de afretamento que cada uma irá

realizar;

c) fazer a manutenção

e a assistência técnica dos bens importados; e

d) ter a posse dos

bens durante o prazo de admissão temporária.

III - do objeto dos

contratos de importação e de serviços;

IV - em relação ao

contrato de importação:

a) da descrição

completa e quantidade dos bens que serão admitidos;

b) do número IMO e do

nome do bem, quando se tratar de embarcação ou plataforma;

c) da destinação do

bem acessório, dentre aquelas previstas nos incisos do § 1º do art. 2º da IN

844/08;

d) da vinculação ou

não do exportador estrangeiro ao importador brasileiro (art. 23 da Lei 9.430/96

e art. 85 do Decreto 6.759/2009); e

e) da existência ou

não de contrato ou cláusula prevendo a opção de compra dos bens.

V - dos prazos do

contrato de serviços e do contrato de importação, com a indicação da data de

início e da data de término das operações;

VI - do

valor total que será pago:

a) pelos

serviços realizados; e

b) pela

importação temporária dos bens.

VII - do

nome e endereço da seguradora e do valor da apólice, nos casos em que o bem

seja segurado;

VIII - da

existência ou não de cláusula contratual que preveja o arrendamento

operacional, o afretamento a casco nu ou a locação entre as pessoas jurídicas

constantes dos incisos II ou III do art. 2º e a operadora contratante; e

IX - das

coordenadas e do nome dos blocos de exploração ou dos campos de produção objeto

do contrato de serviços.

Parágrafo único. O Extrato dos Contratos deverá ser assinado pelo

contratante e contratado sediados no País."

Art. 6º-C O contrato de serviços e o contrato de importação,

quando executados simultaneamente, deverão ser apresentados pelo interessado

para apensação ao processo administrativo de habilitação, com a finalidade de

subsidiar procedimento de fiscalização posterior, dispensada sua análise no

momento da habilitação, concessão ou prorrogação da aplicação do regime.

§ 1º Quando o contrato de importação não for executado simultaneamente

com o contrato de serviços, este deverá ser apensado ao processo de habilitação

e aquele ao processo de concessão, sem prejuízo da finalidade e da dispensa

previstas no caput.

§ 2º A habilitação, a concessão ou a prorrogação da aplicação do

regime não convalida o conteúdo dos contratos, o qual será objeto de análise

por ocasião de procedimento de fiscalização posterior.

§ 3º Os anexos ou quaisquer documentos complementares mencionados nos contratos ou aditivos devem sempre ser apresentados juntos com os contratos a que se vinculem, excetuando-se aqueles anexos ou documentos relativos a segurança, meio ambiente, saúde, tripulação, desenhos técnicos, área de fundeio, controle de qualidade, descrições técnicas, diretivas de mecânica, de elétrica, de hidráulica ou de engenharia.(Acrescido pelo art. 1º da Portaria SRFB nº 884, DOU 07/12/2012)

§ 4º A exceção de que trata o § 3º não se aplica quando o conteúdo

do anexo ou documento complementar contiver:

I - especificação ou descrição dos bens a serem importados;(Acrescido pelo art. 1º da Portaria SRFB nº 884, DOU 07/12/2012)

II - pagamentos ou taxas de remuneração pelos bens

ou serviços;

III - remessas de numerário ou depósitos bancários;(Acrescido pelo art. 1º da Portaria SRFB nº 884, DOU 07/12/2012)

IV -

arrendamento (ou subarrendamento), afretamento (ou subafretamento) ou locação

(ou sublocação) de bens;

V - valores ou condições de seguro do bem a ser

importado; e

VI - cronogramas e prazos contratuais.

§ 5º Na hipótese de prorrogação contratual ou de celebração de

novo contrato entre as mesmas partes:

I - o aditivo deverá ser juntado aos autos do

mesmo processo apensado a que se refere; e

II - o novo contrato deverá ser apensado nos

termos do caput ou do § 1º, conforme o caso.

§ 6º A pessoa jurídica beneficiária do regime, na hipótese de rescisão

contratual, de suspensão ou devolução de bloco de exploração ou campo de

produção, ou ainda nos casos de mudança de partes contratantes, deverá, em até

30 (trinta) dias da ocorrência:

I - comunicar a unidade de despacho da RFB que

controla o prazo de vigência do regime do bem principal para adoção das

providências de extinção cabíveis; e

II - apresentar, à unidade da RFB mencionada no § 2º do art. 2º, os documentos relativos à rescisão contratual, à suspensão ou à devolução de bloco de exploração ou campo de produção, ou à mudança de partes contratantes para juntada aos autos do processo de habilitação e adoção das providências cabíveis.(Acrescido pelo art. 1º da Portaria SRFB nº 884, DOU 07/12/2012)

§ 7º Aplica-se o disposto na alínea "d" do inciso VII do

art. 728 e na alínea "i" do inciso I do art. 735, do Decreto nº

6.759, de 2009, nos casos de descumprimento dos procedimentos previstos no § 6º.

§ 8º A pessoa jurídica interessada deverá apresentar o contrato de

serviços, inclusive quando não seja parte deste, para instrução do pedido de

habilitação nos termos do caput ou do § 1º, conforme o caso.

§ 9º É dispensada a apresentação do contrato de serviços nos casos em que a operadora requerente da habilitação ao regime realiza diretamente o serviço."(Acrescido pelo art. 1º da Portaria SRFB nº 884, DOU 07/12/2012)

Art. 6º-D As pessoas jurídicas mencionadas no art. 2º

deverão instruir o requerimento de concessão ou de prorrogação do regime com o

Extrato dos Contratos nos termos do art. 6º-B, inclusive nas hipóteses em que o

ADE de habilitação tenha sido emitido anteriormente à publicação desta Portaria

ou emitido por outra região fiscal.

Parágrafo único. A autoridade fiscal responsável pela análise do pedido de concessão ou de prorrogação deverá verificar a adequação dos elementos informados no Extrato dos Contratos quanto à sua aplicabilidade ao regime.(Acrescido pelo art. 1º da Portaria SRFB nº 884, DOU 07/12/2012)

Seção III

Do Sistema de Controle Contábil Informatizado

Art. 7º Preliminarmente à

primeira habilitação ou no caso de substituição de sistema, a pessoa jurídica

interessada deverá apresentar requerimento para validação do Sistema de

Controle Contábil Informatizado dirigido ao chefe da SRRF07/Ditec

(IN 844/08, arts. 6º; e ADE Coana/Cotec nº 119, de 5 de setembro de 2000).

§ 1º O requerimento de que trata

o caput deverá ser instruído com os documentos que comprovem o atendimento dos

requisitos estabelecidos no Ato Conjunto a que se refere o § 2º do art. 6º da

IN 844/08, bem como com o endereço de acesso, login e

senha (IN 844/08, arts. 6º a 8º).

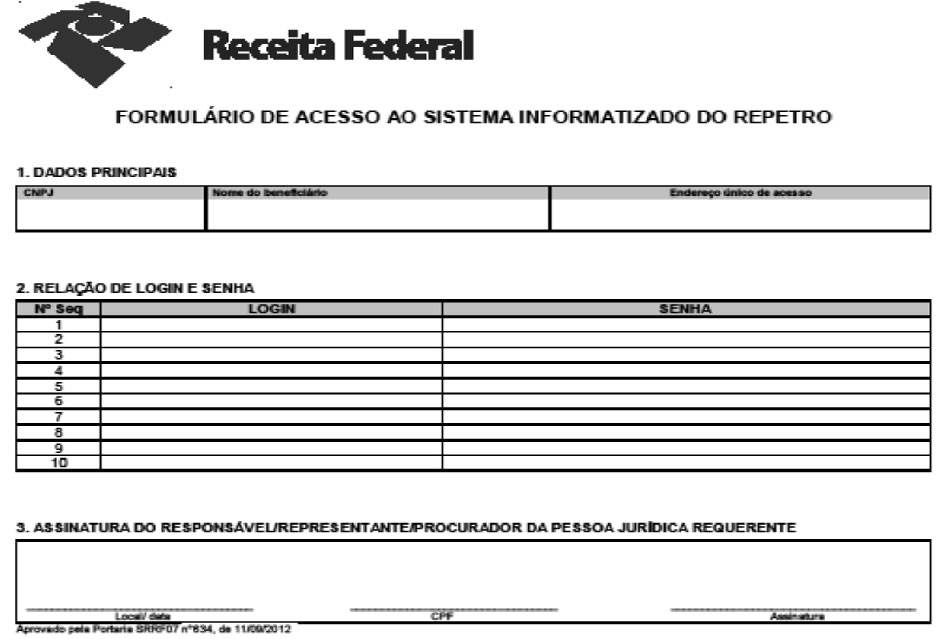

§ 2ºO conjunto composto por endereço de acesso, login e senha a que se refere §

1º, deverá ser fornecido mediante o preenchimento do formulário constante do

Anexo IV desta Portaria, e será disponibilizado pela SRRF07/Diana às demais

unidades aduaneiras da RFB. (Alterado pelo art. 1º da Portaria SRFB nº 884, DOU 07/12/2012) (Alterado pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

§ 3º Após a validação do

sistema, a SRRF07/Ditec deverá encaminhar o processo

para análise da SRRF07/Diana e a aprovação se dará mediante despacho decisório

(IN 844/08, arts. 6º; e ADE Coana/Cotec nº 119, de 5 de setembro de 2000).

§ 4º É vedada a alteração do

endereço de acesso, login ou senha de usuário da RFB

sem prévio fornecimento de um novo conjunto à SRRF07/Diana (IN 844/08, art. 6º,

§ 1º).

Seção IV

Da Instrução Processual

Art. 8º A instrução dos

processos referidos nos arts. 4º, 6º e 7º deverá observar

o disposto a seguir:

I - os documentos deverão ser originais, cópias

autenticadas em cartório ou cópia simples, que deverá ser autenticada pelo

servidor que a recepcionar, à vista do documento original;

II - todos os documentos de procedência

estrangeira deverão ser acompanhados das respectivas traduções juramentadas,

devendo ambos estar registrados no Registro de Títulos e Documentos (Lei

nº 6.015/73, art. 129, 6º);

III - os documentos de identificação deverão estar

válidos e conter foto e assinatura; e

IV - os contratos ou seus aditivos deverão ser

apresentados em mídia digital consoante o que dispõe o art. 9º.

§ 1º(Revogado pelo art 3º da Portaria SRFB nº 696, ODU 08/10/2012)

§ 2º(Revogado pelo art 3º da Portaria SRFB nº 696, ODU 08/10/2012)

§ 3º Quando se tratar de contrato ou aditivo registrado

no Registro de Títulos e Documentos (RTD) fica dispensada

a digitalização do verso das folhas em que constar apenas o selo de

autenticação. (Alterado pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

§ 4º Se o contrato (ou aditivo) completo, nos termos do § 8º do art. 6º, se encontrar digitalizado e juntado a e-processo da RFB, fica

dispensada a sua apresentação nos processos mencionados no caput, desde que a

pessoa jurídica interessada informe, no requerimento, as folhas e o número do

processo administrativo em que o documento se encontra juntado.(Alterado pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

Art. 9º Os contratos ou aditivos

deverão ser digitalizados e apresentados em mídia não regravável, nos seguintes

termos:

I - os

arquivos deverão estar em formato "PDF", com tamanho máximo de 15Mb (quinze megabytes);

II - as

imagens deverão ser digitalizadas em preto-e-branco, com resolução de 300 dpi e compactação "JPG";

III - contratos

ou aditivos com objetos ou partes diversos não deverão ser digitalizados num

mesmo arquivo;

IV - a

mídia contendo os arquivos deverá ser apresentadajunto com o Recibo Declaratório, conforme modelo constante do Anexo II; e

V - os

arquivos digitalizados deverão permitir pesquisa por palavra.

Parágrafo único. O setor

responsável da unidade aduaneira da 7ª Região Fiscal deverá:

I - escanear a mídia fornecida com o antivírus institucional;

II - verificar

o número hash gerado pelo Sistema de Validação e

Autenticação de Arquivos Digitais (SVA);

III - digitalizar

o Recibo Declaratório;

IV - juntar

os arquivos fornecidos e o Recibo Declaratório ao e-processo; e

V - restituir

a mídia digital e o Recibo Declaratório à pessoa jurídica interessada.

CAPÍTULO II

DA TRANSFERÊNCIA DE COMPETÊNCIA ENTRE UNIDADES

(Portaria MF nº 203, de 2012, art. 314, § 1º)

Art. 10 O controle do regime de

admissão temporária para utilização econômica em Repetro,

quanto ao prazo de vigência, será realizado pela unidade de despacho aduaneiro

da 7ª Região Fiscal que conceder o regime ao bem principal (IN 844/08, art.

31).

§ 1º O regime dos bens

acessórios, quanto ao prazo de vigência, deverá ser controlado pela unidade

mencionada no caput (IN 844/08, art. 31, parágrafo único).

§ 2º Compete aos

Auditores-Fiscais da Receita Federal do Brasil definidos pelo titular da

unidade de que trata o caput, a concessão, a prorrogação e a fixação do prazo

de vigência do regime.

§ 3º O pedido de prorrogação, ou

de nova admissão no regime por mudança de beneficiário deverá ser apreciado

pela unidade de que trata o caput, independente da localização do bem

principal, salvo se o pedido for apresentado em outra região fiscal.

§ 4º Na hipótese de pedido de

alteração de enquadramento do regime de admissão temporária para utilização

econômica em Repetro para regime de admissão

temporária para utilização econômica com pagamento proporcional de tributos ou

vice-versa, aplica- se o disposto no § 3º.

§ 5º Nas hipóteses previstas nos

§§ 3º e 4º, caso o pedido tenha sido apresentado em unidade da RFB diversa da

que trata o caput, os documentos, inclusive o Termo de Responsabilidade (TR), deverão ser encaminhados digitalmente por dossiê do

e-processo à unidade que controla o prazo de vigência do bem principal.

§ 6º O TR, em

papel, deverá permanecer arquivado na unidade de que trata o caput, mesmo que o

regime do bem acessório tenha sido concedido por unidade aduaneira diversa.

§

7ºO compartilhamento de bens principais

para atendimento a contratos de serviços diversos deverá ser apreciado pela

unidade de que trata o caput. (Alterado

pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

§ 8º O TR de

bens acessórios será baixado pela unidade dedespacho

aduaneiro da 7ª Região Fiscal que controla o prazo do regime do bem principal,

ainda que não tenha sido a responsável pela concessão do regime (IN 844/08,

art. 28, § 4º), salvo se o pedido tiver sido concedido em outra região fiscal.

§ 9º A

autorização de que trata o § 1º do art. 33 da IN RFB nº 844/08, será concedida

pela unidade de despacho da RFB que jurisdiciona o local onde os bens serão

depositados.

§ 10. Na

hipótese de o regime do bem acessório tiver sido concedido por unidade

aduaneira diversa da que controla o regime do bem principal, o processo

administrativo do bem acessório deverá ser encaminhado à unidade de que trata o

caput para apensação ao processo do bem principal.

§ 11. A

transferência de bens acessórios ou de bens de inventário entre embarcações ou

plataformas do mesmo beneficiário não se confunde com a transferência de regime

e deverá ser apreciada pela unidade que controla o prazo de vigência do regime

da embarcação ou plataforma a ser vinculada.(Incluído pelo art 1º da Portaria

SRFB nº 696, DOU 08/10/2012)

Art. 11 As

providências para extinção da aplicação do regime aduaneiro especial de utilização

econômica serão requeridas pelo beneficiário à unidade de despacho que

jurisdiciona o local onde se encontrem os bens, mediante a apresentação destes,

dentro do prazo de vigência do regime.

§ 1º No caso

de extinção de regime de bens situados em águas jurisdicionais brasileiras além

dos limites das águas territoriais, as providências de extinção do regime

caberão à unidade de que tratao caput do art. 10.

§ 2º A

unidade de que trata o caput deverá comunicar o fato àquela que controla o

prazo de vigência do regime do bem principal, para fim de baixa do TR.

§ 3º Na hipótese de extinção do regime mediante transferência para

outro regime ou despacho para consumo, o pedido deverá ser apreciado pela

unidade de que trata o caput do art. 10. (Revogado pelo art 3º da Portaria SRFB nº 884, DOU 07/12/2012) (Alterado pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

CAPÍTULO III

DAS DISPOSIÇÕES FINAIS E TRANSITÓRIAS

Art. 12 Dos despachos decisórios denegatórios relativos à habilitação ou aplicação

do regime aduaneiro especial de utilização econômica com pagamento proporcional

ou em Repetro caberá, no prazo de trinta dias contados da ciência da decisão, a

apresentação de recurso voluntário, em última instância, ao Superintendente

Regional da Receita Federal do Brasil da 7ª Região Fiscal (IN 844/08, art. 35; e

Portaria MF nº 203, de 2012, art. 314, § 1º).

§

1º O recurso voluntário será apreciado, no prazo de 5 (cinco) dias, pelo

titular da unidade aduaneira da 7ª Região Fiscal onde foi proferida a decisão,

e, em caso de não reconsideração, será encaminhado à autoridade a que se refere

o caput (Lei nº 9.784, de 1999, art. 56, § 1º).

§ 2º A não

apresentação do recurso voluntário no prazo previsto no caput, implica revelia,

acarretando decisão definitiva em instância administrativa.

Art. 13 Os

arquivos digitais de Extrato de Contrato (Anexo I) e Recibo Declaratório (Anexo

II) poderão ser solicitados junto à SRRF07/Diana.

Art. 14 A

sanção administrativa de advertência, de suspensão ou de cancelamento será

aplicada pela unidade responsável pela habilitação ao estabelecimento matriz e

seus efeitos se estendem a seus estabelecimentos filiais (IN 844/08, art. 34).

Art. 15 Os ADEs emitidos pela sistemática anterior a esta Portaria poderão

ser apresentados, até seu termo final, para instrução do pedido de concessão ou

prorrogação do prazo de vigência do regime.

§ 1º Na

hipótese de ADE emitido nos termos desta Portaria, os pedidos de concessão ou

de prorrogação do prazo de vigência do regime deverão ser instruídos, além do

ADE, com o Extrato de Contrato e respectivo despacho decisório de homologação.

§ 2º Na

hipótese do § 1º, para fins de instrução do pedido de concessão ou de

prorrogação do regime, fica dispensada a apresentação do:

I - contrato de importação ou de seu aditivo,

caso o documento previsto no inciso V do § 1º do art. 6º tenha sido apresentado

para instrução do pedido de homologação do Extrato de Contrato;

II - contrato de importação de bens acessórios, caso

os bens estejam relacionados e identificados no Extrato de Contrato;

III - Extrato de Contrato, quando se tratar de

pedido de concessão ou prorrogação formulado por operadora; e

§ 3º A

concessão ou prorrogação do prazo de vigência do regime será fixada por prazo

não superior ao estabelecido no despacho decisório de homologação do Extrato de

Contrato.

§ 4º Quando o

Extrato de Contrato não tiver sido instruído com o documento previsto no inciso

V do § 1º do art. 6º, o prazo de vigência não poderá superar àquele

estabelecido no contrato de importação apresentado para instruir a concessão ou

prorrogação.

§ 5º Na hipótese do 10 do art. 6º, não se aplica o disposto no inciso III do

§ 2º do art. 15(Revogado pelo art 3º da Portaria SRFB nº 884, DOU 07/12/2012) .(Alterado pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

Art. 16 Os ADEs emitidos por outras regiões fiscais terão eficácia

plena para instrução dos pedidos de concessão ou de prorrogação.

Parágrafo único. Na hipótese do caput e de ADEs emitidos pela

sistemática anterior a esta Portaria, não se aplica o disposto nos §§ 1º a 4º

do art. 15.

Art.

17Os procedimentos previstos no Capítulo I serão adotados a partir de 31 de

janeiro de 2013.(Alterado pelo art 1º da Portaria SRRF07 nº 941, DOU 28/12/2012)

§ 1ºAplica-se o disposto no § 2º do art. 2º, independentemente da data de

protocolo do pedido de habilitação.(Incluído pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

§ 2º A pessoa jurídica interessada que possuir

requerimento de habilitação em análise poderá requerer a conversão do pedido para

a nova sistemática através da complementação da documentação necessária, sem

que haja prejuízo de sua ordem na fila de análise. (Incluído pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

§ 3º Na hipótese do § 2º, o pedido de habilitação deverá

receber tratamento prioritário de análise, devendo ser redistribuído para

servidores de grupo de trabalho especialmente designados. (Revogado pelo art 3º da Portaria SRFB nº 884, DOU 07/12/2012) (Incluído pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

§

4º Após a data prevista no caput, a unidade a que se refere o § 2º do art. 2º

deverá adotar os seguintes procedimentos para os pedidos de habilitação

pendentes de análise:

I - verificar os prazos, os tipos de serviços

que serão prestados pela contratada e os locais onde serão executados os

serviços, dispensada a análise dos demais elementos do contrato;

II - apensar os contratos digitalizados ao

processo principal da habilitação, nos termos do art. 6º-C; e

III - concluir a análise, observando o disposto no

art. 5º.

§ 5º Os pedidos de habilitação, de concessão ou de prorrogação protocolizados após a data prevista no caput e que não tenham sido instruídos nos termos do Capítulo I deverão ser indeferidos pela unidade da RFB responsável.(Alterado pelo art. 1º da Portaria SRFB nº 884, DOU 07/12/2012)

Art. 18 Ficam

revogados a Portaria SRRF07 nº 357, de 22 de maio de 2009, publicada no D.O.U. em 28 de maio de 2009, a Portaria SRRF07 nº 615, de 28 de

agosto de 2012, publicada no D.O.U. em 30 de agosto de

2012, e os artigos 3º e 4º da Portaria SRRF07 nº 163, de 21 de fevereiro de

2011, publicada no D.O.U. em22 de fevereiro de 2011.

Art. 19 Esta

Portaria entra em vigor na data de sua publicação.

ELIANA POLO PEREIRA

ANEXO I

(Revogado pelo art 3º da Portaria SRFB nº 884, DOU 07/12/2012)

(Incluído pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

(Incluído pelo art 1º da Portaria SRFB nº 696, DOU 08/10/2012)

(Incluído pelo art 1º da Portaria

SRFB nº 696, DOU 08/10/2012)